<目次>

導入文

2020年の派遣法改正の重要ポイント

交通費を含める待遇面の見直し

賃金の決定方法

派遣法改正における交通費の決め方

支給される交通費について

2つの算定方法について

課税対象の範囲について

派遣法改正における交通費について3つの注意点

1.社会保険料の算定に含まれる

2.扶養適用外になる可能性

3.派遣社員への説明義務

Q.派遣先は直接通勤手当を支払っても良いか?

Q.1ヶ月テレワークだと交通費は支給しなくても良いか?

導入文

2020年に労働者派遣法が改正されました。

改正により、派遣社員も通常の労働者と同等の待遇を受ける権利が強化されました。

派遣元・派遣先は、不合理な待遇差をなくす義務があります。

上記により、派遣社員の賃金や福利厚生、教育訓練など、待遇の改善が期待されます。

なかでも交通費については、派遣社員の収入に大きな影響を与えるため、注意する必要があります

そこで今回は、派遣法改正について、交通費を中心に分かりやすく紹介しています。

派遣先・派遣元の担当者の方は、ぜひ最後までご覧ください。

2020年の派遣法改正の重要ポイント

「働き方改革」の一環として、2020年に労働基準法や派遣労働法など、労働に関する法律が改正されました。

以下では、交通費に関わる改正ポイントについて紹介します。

交通費を含める待遇面の見直し

2020年4月の法改正では、派遣社員の不合理な待遇が見直しされました。

正社員に交通費を支給する企業では、派遣社員に交通費を支給しないと違法となります。

この改正の結果、基本給や賞与、退職金についても、正社員との格差をなくさなければなりません。

また、食堂や更衣室といった社内施設の利用や業務遂行に必要な教育訓練の実施など、待遇格差を設けないことが定められています。

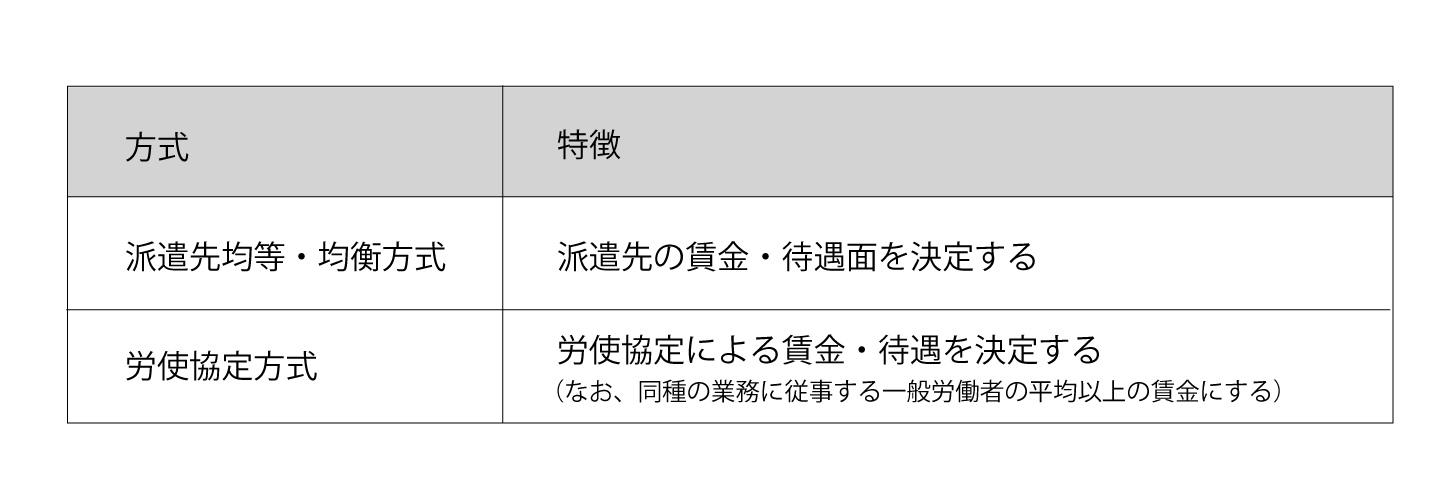

賃金の決定方法

派遣社員の賃金の決定方法としては、以下の2つの方式が規定されています。

どちらの方式を採用するかは、派遣社員の雇用主である派遣元が決定します。

労使協定方式を採用した場合には、労使の話し合いによって「実費支給」または「定額支給」のどちらかを選択。

一方、派遣先均等・均衡方式の場合には、計算方法は派遣先の賃金規定によって決定します。

派遣先は、派遣社員を受け入れる前に把握をし、賃金・待遇面の調整をしておきましょう。

派遣法改正における交通費の決め方

企業では交通費に関して、賃金規定が定められています。

規定に関しても、法改正に沿った形で見直せているか確認しておきましょう。

以下では、派遣の交通費支給額の決め方について紹介します。

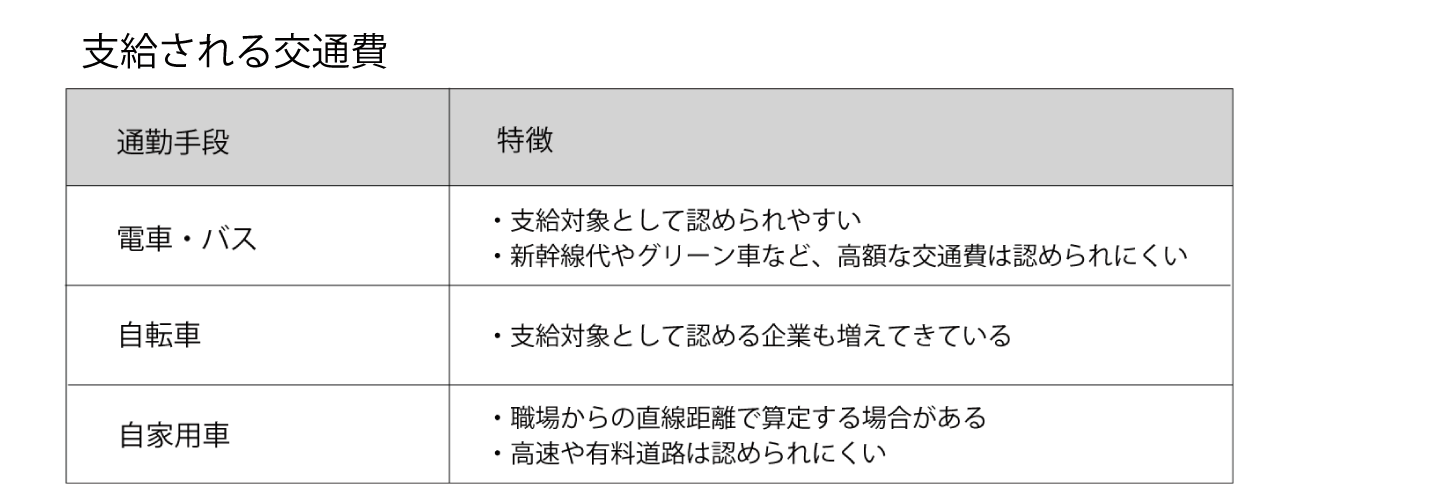

支給される交通費について

通勤する際に、交通費として認められるものはさまざまです。

なお、新型コロナウイルスの影響で、交通費に関しての見直しが進んでいます。

テレワークやフレックスなど働き方が多様化し、各種対応している企業も増加の傾向です。

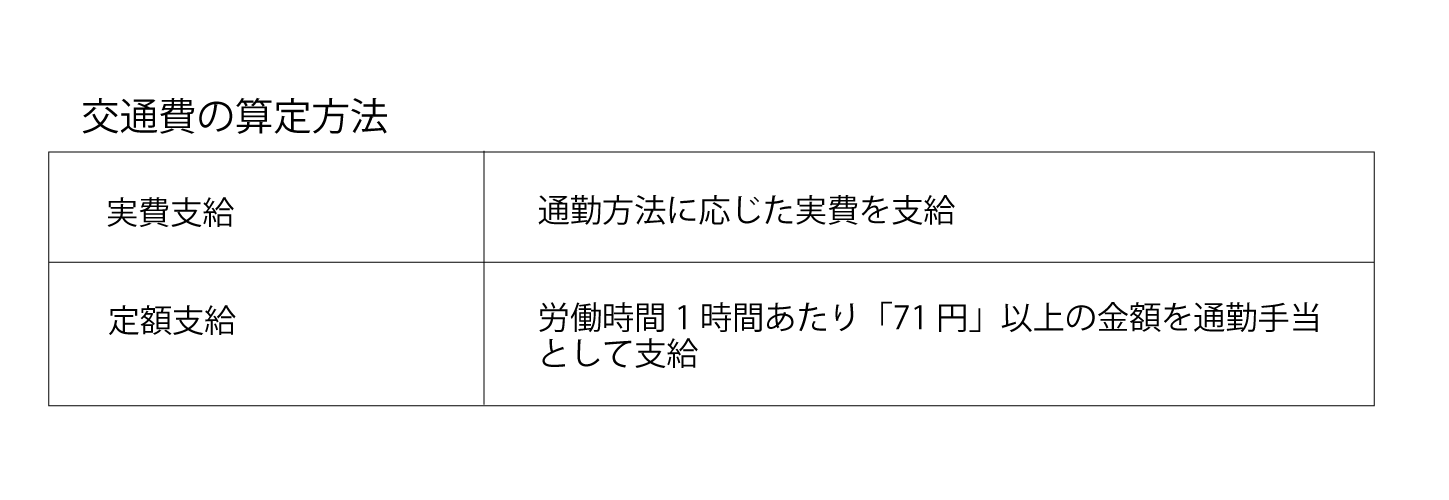

2つの算定方法について

派遣社員に支給される交通費の算定方法について解説します。

算定方式は、実費支給と定額支給の2種類です。

定額支給の場合には、1時間あたりの支給額「71円」以上と厚生労働省より定められています。

どちらの算定方法を採用するかは、派遣元の労使協定で決められています。

課税対象の範囲について

通勤手当には非課税限度額が定められており、源泉徴収していれば年末調整で還付しなければなりません。

遠距離から通勤していれば、所得税や住民税の計算に大きく影響を与えるため注意が必要です。

なお、通勤距離により非課税限度額が比例し、最大月額150,000円まで非課税とみなされます。

時給に上乗せして給与を支払う場合には、課税対象となるため所得税の対象となります。

派遣法改正における交通費について3つの注意点

交通費は、社会保険料や所得税など、公的な制度に影響を与えます。

以下では、重要な3つの注意点について解説します。

1.社会保険料の算定に含まれる

2.扶養適用外になる可能性

3.派社員への説明義務

給与面や保険制度など、しっかりと確認しましょう。

1.社会保険料の算定に含まれる

従業員が労働の対価として受け取る報酬は、社会保険料の計算対象です。

賃金や給与だけでなく、通勤手当などの各種手当も含まれます。

そのため、「通勤手当」として支給している交通費は、社会保険料の計算に含めます。

一方、臨時に支給される報酬(交通費)は、社会保険料の計算には入りません。

一例として、出張先までの交通費は、実費弁償的な性質なので、社会保険料の計算の対象外です。

2.扶養適用外になる可能性

税務・社会保険の上では、それぞれ交通費の取り扱い方法が異なります。

所得税の壁ともいえる103万の中には、非課税分の交通費や通勤手当は含まれません。

一方、社会保険の壁といえる130万の場合には、非課税分の交通費も含めて計算します。

そのため、交通費の支給額によっては、派遣社員が配偶者の扶養から外れてしまう可能性があります。

扶養から外れると、税金や社会保険料が増加し、家計に大きな影響を与える可能性があるため、注意が必要です。

3.派社員への説明義務

2020年の法改正により、派遣社員の待遇に関する説明義務が強化されました。

派遣先均等・均衡方式と労使協定方式のどちらを採用しても、派遣社員に説明する義務があります。

交通費支給に関わるルールは、支給金額や各種税金、社会保険料の計算まで多岐にわたり、複雑です。

そのため、派遣社員が一度で理解することは難しいかもしれません。

派遣会社は、文書や口頭で複数回説明する、図を用いて視覚的に説明するなど、分かりやすく工夫する必要があります。

Q.派遣先は直接通勤手当を支払っても良いか?

通勤手当を含む賃金の一部を派遣先が直接支払うことは、労働法に鑑みると好ましいとはいえません。

しかしながら、派遣先が負担する旨を契約書等に定めれば、出張に関わる交通費を直接支給ができます。

Q.1ヶ月テレワークだと交通費は支給しなくても良いか?

法令上の定めがないことから、各会社の就業規則等の定めに基づいて判断されます。

1カ月間丸々出社しない場合や、在宅勤務の場合の場合には、交通費を全額支給しない旨の規定をしても問題ありません。

メタディスクリプション

交通費の取り扱いは、派遣社員の収入に直接影響を与えるため、取り扱いに注意する必要があります。

今回は、派遣社員の交通費の取り扱いや注意点について紹介します。

給与担当者は、交通費の基礎について理解し、しっかりと対応しましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント